Quản lý hàng tồn kho là một quá trình liên tục và quan trọng trong mọi doanh nghiệp, đặc biệt là trong lĩnh vực bán lẻ thời trang. Nó ảnh hưởng trực tiếp đến khả năng đáp ứng nhu cầu của khách hàng, tối ưu hóa chi phí, duy trì lợi nhuận và thích nghi với những thay đổi nhanh chóng của thị trường.

Dưới đây là một số khía cạnh và kỹ thuật quan trọng liên quan đến quản lý hàng tồn kho:

Dự báo nhu cầu

Dự đoán chính xác nhu cầu của khách hàng là rất quan trọng để duy trì mức tồn kho phù hợp. Các doanh nghiệp sử dụng dữ liệu lịch sử, xu hướng thị trường, dự báo doanh số và các yếu tố khác để dự báo nhu cầu trong tương lai và điều chỉnh hàng tồn kho cho phù hợp.

Phân loại hàng tồn kho

Việc phân loại các mặt hàng tồn kho dựa trên giá trị, nhu cầu và mức độ quan trọng của chúng giúp ưu tiên các nỗ lực quản lý. Các phương pháp phổ biến bao gồm phân tích ABC, trong đó các mặt hàng được phân loại là A (giá trị cao), B (giá trị trung bình) và C (giá trị thấp) dựa trên khối lượng bán hàng và giá trị đóng góp của chúng.

Mức tồn kho an toàn

Là lượng hàng tồn kho tối thiểu được giữ lại để giảm thiểu rủi ro hết hàng do biến động nhu cầu bất ngờ hoặc gián đoạn chuỗi cung ứng. Nó hoạt động như một biện pháp bảo hiểm để đảm bảo có đủ hàng sẵn có để đáp ứng nhu cầu của khách hàng ngay cả trong những tình huống bất ngờ. Mức tồn kho an toàn là một thành phần thiết yếu của quản lý hàng tồn kho và giúp duy trì mức độ dịch vụ khách hàng cao.

Một số yếu tố phổ biến có thể cần phải sử dụng mức dự trữ an toàn bao gồm:

- Sự thay đổi của nhu cầu: Dự trữ an toàn được sử dụng để đáp ứng những biến động về nhu cầu của khách hàng có thể vượt quá nhu cầu dự kiến hoặc trung bình. Nó giúp ngăn chặn tình trạng hết hàng trong thời gian cao điểm, nhu cầu tăng đột ngột hoặc khi nhu cầu không thể đoán trước.

- Tính đa dạng của nguồn cung: Nó giúp quản lý sự chậm trễ ngoài dự kiến, các vấn đề về chất lượng, vấn đề vận chuyển hoặc sự gián đoạn của nhà cung cấp. Bằng cách có sẵn hàng hóa ở mức an toàn, doanh nghiệp có thể tiếp tục hoạt động ngay cả khi phải đối mặt với những thách thức về chuỗi cung ứng.

Việc tính toán tồn kho an toàn bao gồm việc xem xét các yếu tố như sự thay đổi của nhu cầu, sự thay đổi về thời gian giao hàng và mức độ dịch vụ mong muốn. Có nhiều phương pháp và công thức khác nhau được sử dụng để xác định mức tồn kho an toàn thích hợp, bao gồm phân tích thống kê, phân tích dữ liệu lịch sử và kỹ thuật mô phỏng.

Bằng cách có sẵn hàng tồn kho an toàn, doanh nghiệp có thể:

- Giảm thiểu rủi ro hết hàng và duy trì mức độ dịch vụ khách hàng cao.

- Giảm tác động của biến động cung cầu.

- Tăng cường khả năng ứng phó với những thay đổi không lường trước được về cung hoặc cầu.

- Cung cấp bộ đệm trong những thay đổi về thời gian thực hiện.

- Quản lý các sự kiện bất ngờ hoặc gián đoạn trong chuỗi cung ứng.

Tuy nhiên, điều quan trọng là phải thường xuyên xem xét và điều chỉnh mức tồn kho an toàn dựa trên sự thay đổi của điều kiện thị trường, mô hình nhu cầu và động lực của chuỗi cung ứng để đảm bảo quản lý hàng tồn kho tối ưu và giảm thiểu chi phí vận chuyển.

Số lượng đặt hàng kinh tế (Economic order quantity - EOQ)

EOQ là công thức được sử dụng để xác định số lượng đặt hàng tối ưu nhằm giảm thiểu chi phí lưu giữ hàng tồn kho và chi phí đặt hàng. Nó tính đến các yếu tố như nhu cầu, thời gian giao hàng, chi phí vận chuyển và chi phí đặt hàng để tìm ra sự cân bằng giữa chi phí vận chuyển hàng tồn kho và chi phí bổ sung.

Công thức EOQ cơ bản như sau:

EOQ = √ ((2 * D * S) / H)

EOQ: Số lượng đặt hàng kinh tế (số lượng đặt hàng tối ưu)

D: Nhu cầu hàng năm (số lượng sản phẩm được bán hoặc tiêu thụ trong một năm)

S: Chi phí đặt hàng cho mỗi đơn hàng (chi phí đặt hàng với nhà cung cấp)

H: Chi phí lưu kho trên mỗi đơn vị hàng năm (chi phí để giữ một đơn vị hàng tồn kho trong một năm, bao gồm các chi phí như lưu kho, bảo hiểm, lỗi thời và chi phí vốn)

Công thức EOQ có một số giả định và điều kiện nhất định, bao gồm:

- Nhu cầu được biết trước và không đổi theo thời gian.

- Thời gian thực hiện (thời gian từ khi đặt hàng đến khi nhận được đơn hàng) là không đổi và được biết trước.

- Chi phí đặt hàng và chi phí vận chuyển được biết trước và không thay đổi theo số lượng đặt hàng.

- Nhà cung cấp không có chính sách giảm giá hoặc giảm giá theo số lượng.

Khi sử dụng mô hình EOQ, doanh nghiệp có thể đạt được những lợi ích sau:

- Tối ưu hóa chi phí: Xác định số lượng đặt hàng để giảm thiểu tổng chi phí liên quan đến hàng tồn kho, tạo sự cân bằng giữa chi phí đặt hàng và chi phí vận chuyển.

- Giảm hàng tồn kho: Tránh tình trạng tồn kho quá mức và mức tồn kho quá mức, giảm chi phí lưu kho và nguy cơ hàng tồn kho quá hạn.

- Tần suất đặt hàng: Cung cấp thông tin chi tiết về tần suất đặt hàng, giúp doanh nghiệp hợp lý hóa quy trình mua sắm và giảm bớt nỗ lực hành chính.

- Lập kế hoạch bổ sung: Hỗ trợ lập kế hoạch bổ sung hàng tồn kho, đảm bảo có sẵn hàng khi cần đồng thời tránh tình trạng hết hàng.

Điều quan trọng cần lưu ý là mặc dù mô hình EOQ cung cấp điểm khởi đầu hữu ích cho các quyết định quản lý hàng tồn kho nhưng nó dựa trên một số giả định và đơn giản hóa nhất định. Quản lý hàng tồn kho trong thế giới thực thường liên quan đến sự phức tạp hơn

Just-in-Time (JIT)

JIT là một phương pháp quản lý hàng tồn kho nhằm mục đích giảm thiểu mức tồn kho bằng cách nhận hàng từ nhà cung cấp đúng lúc sản xuất hoặc giao hàng cho khách hàng. Nó giúp giảm chi phí lưu kho và giảm thiểu rủi ro tồn kho quá hạn, nhưng nó đòi hỏi một chuỗi cung ứng đáng tin cậy và sự phối hợp với các nhà cung cấp.

Các nguyên tắc và đặc điểm chính của JIT bao gồm:

- Định hướng theo nhu cầu: JIT được định hướng bởi nhu cầu của khách hàng. Sản phẩm được sản xuất hoặc mua dựa trên đơn đặt hàng thực tế hoặc nhu cầu trước mắt chứ không phải dựa trên những dự đoán mang tính đầu cơ. Điều này giúp tránh tình trạng sản xuất thừa và tồn kho quá mức.

- Dòng chảy liên tục: Thúc đẩy dòng nguyên liệu, thông tin và hoạt động trôi chảy và không bị gián đoạn trong suốt quá trình sản xuất. Nó nhằm mục đích loại bỏ tắc nghẽn, sự chậm trễ và thời gian nhàn rỗi, tạo điều kiện cho hệ thống sản xuất hiệu quả và đáp ứng hơn.

- Takt Time: Takt time đề cập đến tốc độ sản phẩm cần được hoàn thiện để đáp ứng nhu cầu của khách hàng. Trong hệ thống JIT, quá trình sản xuất được đồng bộ hóa với thời gian takt, đảm bảo rằng các mặt hàng được sản xuất hoặc nhận theo tốc độ yêu cầu để tránh việc tích tụ hàng tồn kho không cần thiết.

- Hệ thống kéo: Theo hệ thống kéo, trong đó vật liệu hoặc linh kiện được 'kéo' vào sản xuất dựa trên tín hiệu nhu cầu thực tế. Điều này trái ngược với hệ thống đẩy, trong đó các mặt hàng được sản xuất dựa trên dự báo hoặc lịch trình định trước. Với hệ thống kéo, hàng tồn kho chỉ được bổ sung khi cần thiết, giảm nguy cơ tồn kho dư thừa.

- Kích thước lô hàng nhỏ: Nhấn mạnh vào việc sản xuất hoặc đặt hàng số lượng nhỏ, có thể quản lý được tại một thời điểm. Điều này cho phép giao hàng thường xuyên hơn và giảm lượng hàng tồn kho trong hệ thống. Các lô hàng nhỏ hơn cho phép thời gian đáp ứng nhanh hơn trước những thay đổi về nhu cầu và giảm thiểu rủi ro về hàng tồn kho quá hạn.

- Mối quan hệ chặt chẽ với nhà cung cấp: Dựa vào sự cộng tác và hợp tác chặt chẽ với các nhà cung cấp. Nhà cung cấp phải cung cấp nguyên vật liệu hoặc linh kiện đúng thời hạn, với số lượng yêu cầu và chất lượng ổn định. Điều này giúp giảm thiểu chi phí lưu giữ hàng tồn kho và đảm bảo chuỗi cung ứng đáng tin cậy.

Lợi ích của việc triển khai JIT bao gồm:

- Giảm hàng tồn kho: JIT loại bỏ hàng tồn kho dư thừa và giảm chi phí lưu kho liên quan đến việc lưu kho, lỗi thời và vốn bị ứ đọng trong hàng tồn kho.

- Tiết kiệm chi phí: Bằng cách giảm mức tồn kho và lãng phí, JIT giúp giảm chi phí liên quan đến việc lưu giữ hàng tồn kho, tận dụng không gian và sự kém hiệu quả trong sản xuất.

- Cải thiện chất lượng: Với việc tập trung vào cải tiến liên tục và loại bỏ lãng phí, các vấn đề về chất lượng có thể được xác định và giải quyết kịp thời.

- Nâng cao hiệu quả: Hợp lý hóa quy trình sản xuất, giảm thời gian thực hiện và loại bỏ các hoạt động không tạo ra giá trị gia tăng, dẫn đến cải thiện hiệu quả và sử dụng tài nguyên.

- Tính linh hoạt và khả năng đáp ứng: Cho phép phản ứng nhanh với những thay đổi về nhu cầu của khách hàng và điều kiện thị trường, tạo điều kiện cho sự linh hoạt và khả năng thích ứng trong hoạt động sản xuất và chuỗi cung ứng.

Điều quan trọng cần lưu ý là việc thực hiện JIT đòi hỏi phải lập kế hoạch, phối hợp cẩn thận và chuỗi cung ứng ổn định và đáng tin cậy. Nó có thể không phù hợp với tất cả các ngành hoặc tình huống, đặc biệt là những ngành có nhu cầu rất thay đổi, thời gian thực hiện dài hoặc khả năng của nhà cung cấp hạn chế.

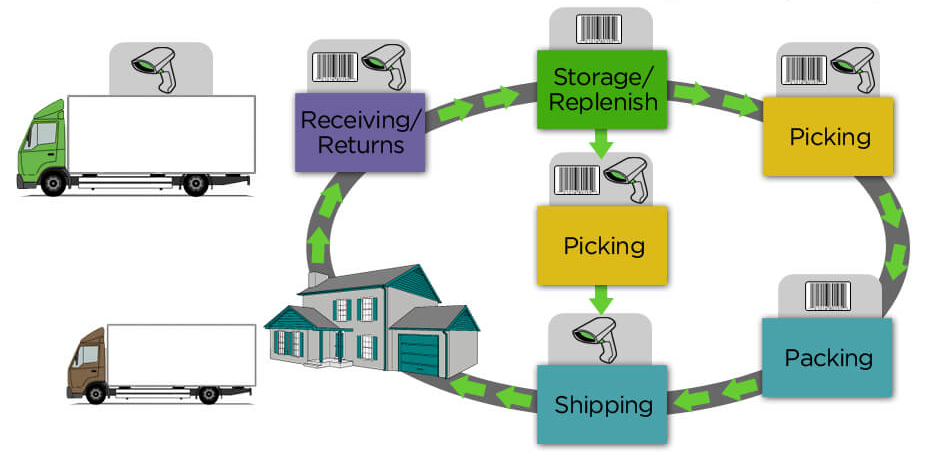

Kiểm tra hàng tồn kho

Kiểm toán hàng tồn kho là những đánh giá có hệ thống và toàn diện về hàng tồn kho của công ty để đảm bảo tính chính xác, đầy đủ và tuân thủ các quy trình đã thiết lập. Chúng liên quan đến việc đếm vật lý, xác minh hồ sơ hàng tồn kho và đối chiếu mọi khác biệt. Kiểm toán hàng tồn kho là điều cần thiết để duy trì quyền kiểm soát hàng tồn kho, ngăn ngừa tổn thất và đảm bảo tính chính xác của báo cáo tài chính.

Tổng quan về quy trình kiểm toán hàng tồn kho:

- Lập kế hoạch: Xác định phạm vi và mục tiêu của việc kiểm toán hàng tồn kho. Xác định khung thời gian, địa điểm và các hạng mục hoặc danh mục cụ thể sẽ được đánh giá. Thiết lập các thủ tục kiểm toán và xác định các nguồn lực cần thiết.

- Chuẩn bị tài liệu: Thu thập tài liệu liên quan, chẳng hạn như hồ sơ tồn kho, đơn đặt hàng, hồ sơ bán hàng và các tài liệu hỗ trợ khác. Xem xét và đối chiếu các hồ sơ này để xác định bất kỳ sự khác biệt hoặc bất thường nào.

- Đếm vật lý: Điều này liên quan đến việc đếm vật lý và xác minh số lượng của từng mặt hàng trong kho. Việc đếm có thể được thực hiện thủ công, sử dụng máy quét mã vạch hoặc thông qua hệ thống quản lý hàng tồn kho tự động.

- Đối chiếu: So sánh kết quả kiểm kê thực tế với mức tồn kho được ghi lại. Xác định và điều tra bất kỳ sự khác biệt hoặc khác biệt nào giữa số lượng thực tế và số lượng được ghi lại. Điều này bao gồm việc kiểm tra các vấn đề như thiếu mặt hàng, hàng hóa bị hư hỏng hoặc hồ sơ tồn kho không chính xác.

- Định giá: Chỉ định giá trị cho hàng tồn kho dựa trên phương pháp kế toán thích hợp, chẳng hạn như nhập trước xuất trước (FIFO) hoặc chi phí trung bình. Tính tổng giá trị hàng tồn kho dựa trên phương pháp đếm vật lý và định giá.

- Lập hồ sơ và báo cáo: Ghi lại các phát hiện của cuộc kiểm toán hàng tồn kho, bao gồm mọi sai lệch hoặc quan sát được. Chuẩn bị các báo cáo kiểm toán cung cấp bản tóm tắt về các thủ tục, kết quả và đề xuất kiểm toán để cải thiện tính chính xác và kiểm soát hàng tồn kho.

- Hành động khắc phục: Nếu xác định được sự khác biệt hoặc bất thường, hãy thực hiện các hành động khắc phục thích hợp. Điều này có thể liên quan đến việc điều chỉnh hồ sơ hàng tồn kho, điều tra nguyên nhân cốt lõi, thực hiện cải tiến quy trình hoặc tiến hành điều tra thêm nếu có nghi ngờ về gian lận hoặc trộm cắp.

- Theo dõi: Giám sát và theo dõi việc thực hiện các hành động khắc phục để đảm bảo rằng các biện pháp kiểm soát hàng tồn kho được tăng cường và mọi vấn đề được xác định đều được giải quyết.

Việc kiểm tra hàng tồn kho phải được tiến hành định kỳ, với tần suất tùy thuộc vào các yếu tố như ngành, tính chất của hàng tồn kho và môi trường kiểm soát nội bộ. Kiểm toán thường xuyên giúp xác định những điểm yếu trong quy trình quản lý hàng tồn kho, ngăn ngừa hao hụt hàng tồn kho, xác định các gian lận tiềm ẩn và đảm bảo tuân thủ các quy định và chuẩn mực kế toán.

Quản lý hàng tồn kho hiệu quả là điều cần thiết cho bất kỳ doanh nghiệp nào muốn thành công. Bằng cách áp dụng các chiến lược và kỹ thuật thích hợp, các doanh nghiệp có thể tối ưu hóa mức tồn kho, giảm chi phí, cải thiện dịch vụ khách hàng và tăng lợi nhuận.

Hy vọng bài viết trên đã giúp bạn hiểu rõ hơn về quản lý kho hàng thời trang. Nếu quý khách cần tư vấn thêm về các dịch vụ quản lý kho cho doanh nghiệp, đừng ngần ngại, liên hệ ngay với các chuyên gia của chúng tôi

1.svg)